立华股份成立于 1997 年 6 月,主体业务为黄羽肉鸡、商品肉猪及肉鹅的养殖和销售。 公司以黄羽鸡养殖起家,最早由创始人程立力个体养殖起步,在 1999 年自主培育的优质肉 鸡品种“雪山草鸡”推向市场,借助“公司+农户”的合作模式进入加快速度进行发展,随后在 2005 年拓展肉鹅养殖,在 2011 年成立宿迁,开启生猪业务的布局,2014 年企业成立江苏 立华食品公司,开始探索屠宰食品业务的发展,自此公司业务板块基本布局完全,形成以 黄羽鸡养殖为主,肉鹅、生猪养殖及下游屠宰加工业务全产业链的业务布局。2021 年,公 司上市黄羽鸡 3.70 亿只,猪 41.25 万头,商品鹅 138.66 万只,冰鲜鸡及冻品 2.16 万吨,成 长为国内第二大黄羽鸡养殖企业。

程立力和沈静直接及间接控制公司股份比例为 70.77%。 截止2022Q3程立力先生及其 妻子沈静女士两人通过直接及间接方式控制的公司股权比例为70.77%,为公司的实际控制 人。

实际控制人全额认购定增,推出股权激励彰显管理层信心。公司于 2022 年 8 月完成 一轮定增融资,募集资金 12.7 亿元,由实际控制人程立力先生以现金方式全额认购。募集 资金用于补充流动资金、总部基地项目,建设屠宰类项目及养鸡类项目,本次定增后程立 力及沈静通过直接及间接方式控制公司股份比例为 70.77%。另外,公司于 2022 年 7 月推 出限制性股票激励计划。激励对象共计 505 人,包括公司董事和高级管理人员、公司其他 管理和技术人员、公司技术和业务骨干。此次股权激励将核心团队利益绑定,有利于激发 核心团队的积极性,也体现了公司长期发展的信心。

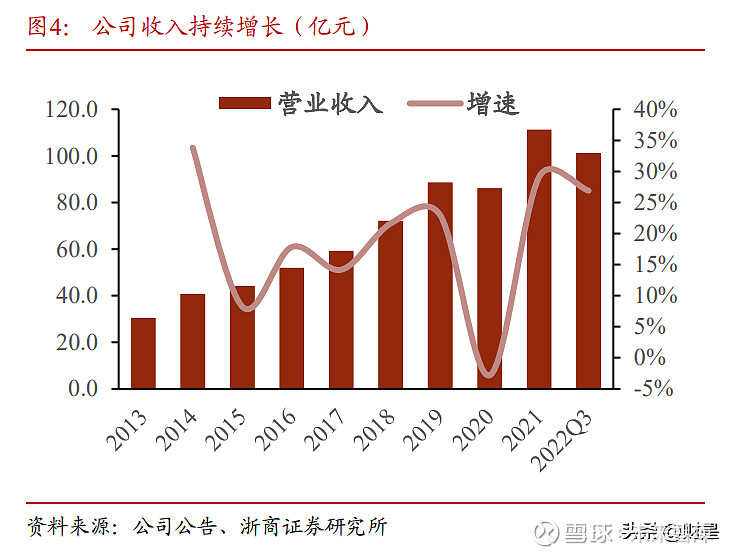

营收保持稳定增长,利润周期波动。随公司黄羽鸡养殖规模的持续增长,以及生猪 养殖业务逐渐摆脱非瘟困扰,公司收入规模稳步增长。 截至 2021 年,公司实现盈利收入 111.3 亿元,同比增长 29.1%,2013 至 2021 年的年复合增速为 17.6%。2020 年营收同比下滑了 2.8%,主要是由于 2020 年上半年受新冠疫情影响,活鸡调运受阻以及行业整体供给过剩 鸡价低迷所致。盈利方面受周期扰动较大, 2013 年受禽流感影响,大众对鸡肉消费恐慌导致鸡价极度低迷,公司出现亏损,随后公司归母净利润从 2014 年的 3.5 亿元增长至 2019 年的 19.6 亿元。2020 年受行业低迷行情影响,归母净利润降至 2.5 亿元,而 2021 年受猪 价下行的叠加影响,生猪业务出现深度亏损, 公司再次经历亏损,归母纯利润是-4.0 亿 元。2022 年前三季度随着猪、鸡行情的转暖,营收和净利润均有明显改善,分别为 101.2 亿元、6.5 亿元。

肉鸡贡献主要营收和毛利,生猪业务占比逐步提升。从公司主营结构来看看,目前公 司收入和毛利润贡献仍以黄羽鸡为主。2021 年黄羽鸡出售的收益占比 89.8%,生猪业务经历 非洲猪瘟后恢复至 9.2%。毛利润贡献方面,2021 年肉鸡业务为 10.1 亿元,而猪业务则为 负贡献,毛利润为-1.35 亿元。公司费用控制适中。公司销售费用率保持在 1.3%左右,与温氏基本一致,大幅低于湘 佳股份,还在于湘佳主打冰鲜鸡销售,而温氏与立华仍以活鸡销售为主。公司管理费 用率在 4.5%左右,相对温氏股份公司的管理费用控制能力较强。

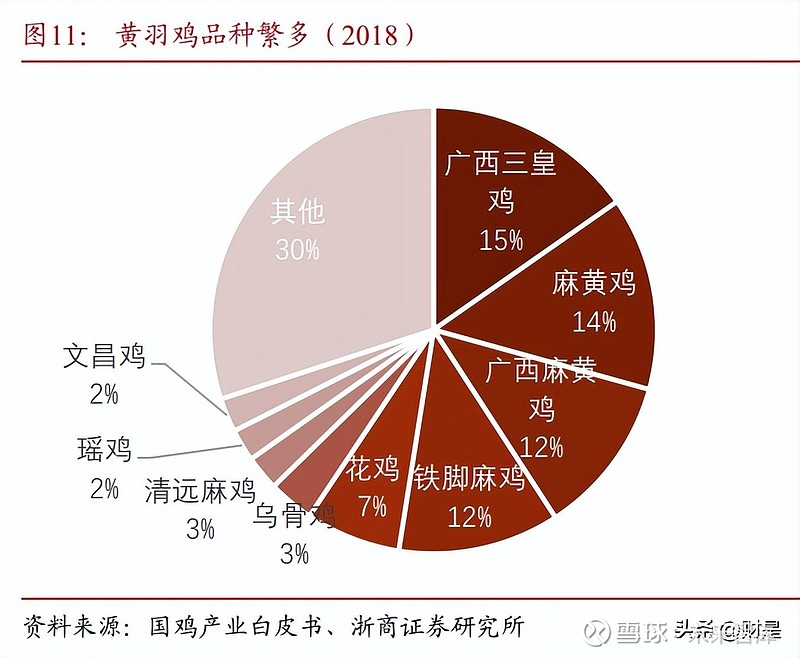

黄羽鸡市场规模稳定在 40 亿羽,品种繁多。国内肉鸡大致上可以分为白羽鸡、黄羽鸡和肉杂 鸡,黄羽鸡主要由众多地方品种组成。而黄羽肉鸡按照养殖天龄可分为快速型(50-70 天出 栏)、中速型(70-90 天出栏)、慢速型(90 天以上出栏)三种类型,三种类型黄羽鸡的比 例大概为 3:4:3。截至 2021 年,全国上市的黄羽鸡约 40.4 亿羽,整体规模基本保持较为 稳定的趋势。

政策趋严下集中度继续提升,龙头继续增加份额。环保要求提高、疫情导致小散户逐 步退出等多重因素影响下,规模化养殖占比逐步提升。 近年来,我国肉鸡养殖行业逐渐由 散养向规模化养殖、一体化养殖等方向转变,行业规模化程度逐步的提升。受宏观经济提高速度 放缓、禽流感疫情、环保拆迁禁养等因素影响,对养殖企业的生物防疫能力、养殖效率、 成本控制提出了更高的要求,相比散户及中小养殖企业,大型养殖企业拥有更严格的生物 防疫措施、更高效的养殖效率,同时通过规模化采购大大降低原料成本。同时,散户在面对禽流感等疫情风险时更倾向于“公司+农户”等与规模养殖公司的合作方式,从而规避风 险。

黄羽鸡市场 CR10 提升至 46%。2016 年国内黄羽鸡 CR10 出栏量分别为 16.14 亿羽、 市占率分 35%,至 2021 年 CR10 出栏量达到 18.6 亿羽,市占率为 46%。随着散养户逐步 退出,规模养殖企业持续扩张,我国黄羽鸡养殖集中度将继续提升。政策趋严下散养户进入门槛提升。近年来,随着我们国家城镇化建设的加快,农业用地日 益紧缺。尤其是在畜禽产品消费相对集中、人口密集地区,农业用地紧缺形势更为严峻。 相对于工业生产企业,规模化畜禽养殖业企业对于饲养环境的要求相比来说较高,规模化孵化 厂、养殖场或养殖基地选址要求生物隔离条件好、污染源较少、人员活动较少、交通便利 的区域。因此,适宜开展大规模畜禽养殖的农业土地较为稀缺,规模化畜禽养殖存在较为 明显的场地壁垒。

2013 年至今的价格周期复盘:疫情与产能变化是周期变化的主要的因素。 第一轮周期(2013~2015): 2013 年禽流感爆发,消费恐慌导致黄羽鸡消费需求快速下 降,短期出现供过于求,使得行业陷入深度亏损,行业产能开始去化。 2014 年 Q2 开始, 随着产能去化供给收缩行业逐步出清,消费恐慌情绪逐渐弱化,黄羽鸡价格触底反弹。 第二轮周期( 2016~2018): 2016 年 开始黄羽鸡行业盈利丰厚,产能快速增加,供给 开始过剩,鸡价呈现下跌趋势。而 2017 年年初 禽流感 再次来袭,活禽销售渠道关闭,黄 羽鸡消费需求低迷,行业再次进入深度亏损状态。 直到 2017 年中随着养殖户逐步退出, 供给收缩下价格开始回升。

第三轮周期(2018~2020): 2018 年整体维持震荡下行趋势,但 2018 年 8 月非洲猪瘟 的爆发,生猪产能的大幅去化使得猪肉供给大幅收缩,在替代效应下,鸡肉消费需求大幅 提升, 鸡价开始大幅上涨。 第四轮周期(2021 年至今): 在 2019 年高盈利下,行业产能大幅度的提高,2020 年初新 冠疫情爆发,活禽调运受限且需求快速下滑,使得 2020 年价格大幅下探,而产能的缓慢去 化使得行业低迷时间一直维持至 2022 年上半年。随着产能逐步出清,以及新冠疫情影响减 弱, 2022 年 6 月份开始鸡价开始反转,但在 2022 年 12 月份消费需求极度低迷下,价格重 新下探。

产能经历去化,短暂的盈利下供给并未出现大幅度的提高。黄羽鸡行业在 2019 年的高盈利 背景下,产能大幅扩张,从而导致 2020~2021 年长达两年的持续低迷行情,叠加期间疫情 对消费的压制下,黄羽鸡价格持续在成本以下运行,行业产能不断去化。在 2022 年 7 月份 黄羽鸡价格开始逐步走出低迷行情,但仅维持在 11 月份后又再次进入亏损。根据畜牧业协 会的数据显示,截至 2022 年末,在产祖代存栏量降至 140 万套,在产父母代降至 1344 万 套,而 2018 年同期数据分别为 135 万套、 1387.4 万套,产能已降至相对较低水平。

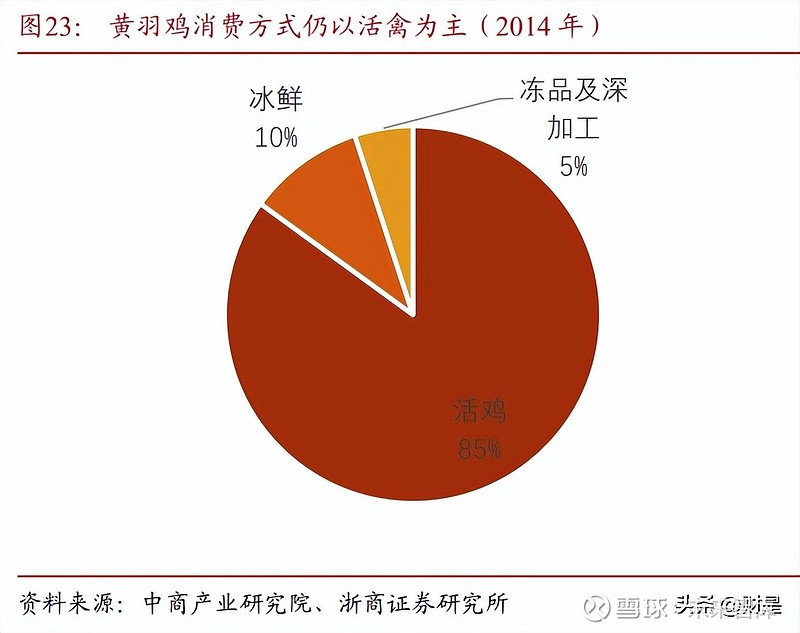

消费的复苏助力重回景气周期。从消费渠道来看,黄羽鸡主要在农贸市场以活鸡形式 销售,少部分会经屠宰后整只冷冻销售,一般无需分割加工。消费方式主要是家庭消费为 主,主要用于整只煲汤或做白切鸡、扒鸡等。因此黄羽鸡的消费需要大量的人口流动和农 贸市场这一主要流通载体,因此其销售环节极易受到疫情影响,如禽流感疫情爆发下活禽 交易市场直接关闭,导致供需环节中断,价格断崖似下跌。

需求的极端波动导致消费成为主要影响因素。新冠疫情的冲击对黄羽鸡的消费有较大 影响,黄羽鸡销售渠道中主要为餐饮和家庭消费为主。当疫情严重时,外部就餐大量减少, 农贸批发市场处于关闭或停摆状态,导致黄羽鸡的主要流通渠道受阻。可以很明显的观察 到当社零餐饮收入同比大幅修正时,黄羽鸡价格会同相上涨。持续看好后续黄羽鸡价格景气度。 经历 2020 至 2022 年上半年两年多的亏损局面后, 景气度反转确定性较高。本轮周期中,产能去化的长度以及幅度均超过以往,我们认为主 要由于 2019 年盈利丰厚导致新增产能较大,产能的深度去化已基本完成。消费方面随着疫 情的影响减弱,餐饮等消费复苏明显,后续黄羽鸡价格景气延续确定性较强。

黄羽鸡全产业链体系。公司的黄羽鸡养殖业务涵盖育种、种鸡饲养与繁育、商品肉鸡 孵化与养殖、饲料生产、商品肉鸡屠宰的完整产业链。完整产业链布局,风险把控能力 强。 公司在黄羽鸡业务上建立了集曾祖代、祖代与父母代种鸡繁育、饲料生产、商品代黄 羽肉鸡养殖与屠宰加工为一体的完整产业链。 通过有效整合分散的肉鸡生产环节,公司能 够根据当前市场价格波动情况及对市场供求变化的预测,适度、及时调节存栏种鸡、商品 代雏鸡、种蛋、饲料等产业链各环节的产出数量,通过统筹安排减弱了商品代肉鸡市场价 格大幅波动对公司生产经营所造成的不利冲击。

轻资产模式下,规模保持稳定增长。公司在黄羽肉鸡及肉鹅养殖业务上实行紧密的 “公司+合作社+农户”合作模式。公司负责品种繁育、种苗和饲料生产、药品疫苗等养殖 物料采购,全程提供养鸡技术指导,并负责成品鸡回收与销售;合作农户负责提供符合要 求的养殖场地、养殖设施和劳动力。合作农户接受公司委托养鸡,应同时加入与公司有合 作关系的专业合作社。公司出资设立风险基金,所有权归合作社,以此承担大部分自然灾 害或重大疫病风险造成的损失。

公司黄羽鸡出栏规模持续增长,规模为国内第二大。 近年来公司黄羽鸡出栏规模保持 均稳定增长, 出栏量从 2015 年的 1.93亿羽增至2022年4.05亿只,年复合增长率为 11.2%;以 2021 年的出栏量计算,公司出栏量的市占率为4.7%,仅次于温氏股份。持续扩张产能。从公司业务区域分布来看,公司养殖产能主要集中在江苏、安徽等华 东地区,营收占比曾超过 90%。但近几年随着公司产能布局逐步向各个地区辐射,华东地 区营收占比逐渐降低至 70%。公司黄羽鸡业务板块在继续稳定华东市场占有率的同时,加 大对西南、华南以及华中等主要消费市场的开发力度,产能持续释放,致力于成为全国布 局的黄羽鸡养殖企业。

发力其他区域扩张产能。根据全国黄羽鸡产量的分布来看,产量主要在华南区域、华 中和西南则次之,公司也正积极向华中、西南等核心区域扩张。根据公司 IPO 及 2021 年 12 月发布的特定对象发行募资投向,将 合计新增 5 个项目,全部建成后可新增黄羽鸡产能 1.4 亿羽,其中在湖南湘潭和贵州安顺将新增 7000 万羽产能。 此外定增的募投项目还包括 惠州立华 7000 万羽孵化厂项目、扬州立华 4500 万羽孵化厂项目、以及洛阳立华 20 万套种 鸡场项目。

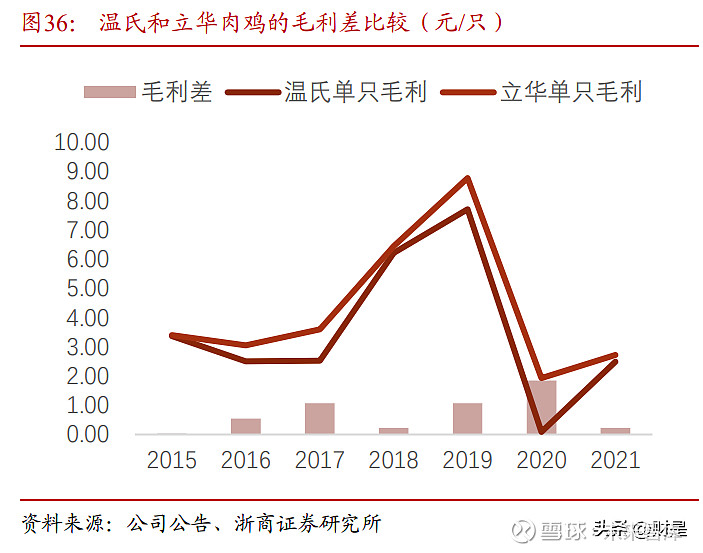

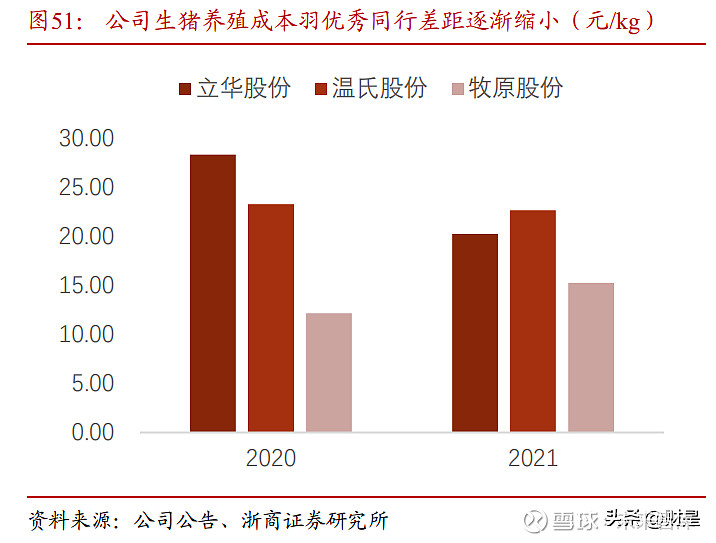

成本控制更具优势。对比公司与同行温氏股份的生产成本,立华平均生产成本要低于温氏,2015 年至 2021 年公司的平均成本要比温氏低约 0.88 元/kg。从只均毛利来看,虽然 两者在成本端相差略大,但温氏主要产量集中在华南、西南等区域,存在一定的价格优 势,所以反映到盈利优势上差距有所缩小,平均下来有 0.72 元/只的优势。饲料成本是生产成本提升的主要因素,随着原材料下行有望提升盈利空间。公司养殖 成本近几年在逐步提升,通过拆分公司生产成本的构成发现,主要的上涨原因是饲料原材 料价格的上涨,2020 年生产成本中饲料原料为 7.83 元/kg,相较于 2017 年提升了 13.3%。 肉鸡养殖饲料原料主要是玉米和豆粕成本,预计玉米和豆粕未来的价格会震荡下行,有利 于公司成本的改善。

取消活禽市场交易,政策推动禽类冰鲜上市。农贸市场包括批发市场是城市食品供应 的重要渠道, 大部分畜禽肉、水产品、蔬菜水果均通过农贸市场、批发市场进入市场流 通。近些年随着禽流感疫情频发,消费者更加注重禽类食品安全,同时传统的饲养方式和 活禽市场交易模式的弊端也暴露出来。 2020 年新冠疫情的爆发,引起各地政府高度重视, 纷纷出台政策关闭活禽经营市场,大大加快了全国各地“集中屠宰、冰鲜上市”的步伐。

2014 年开始布局屠宰及生鲜,屠宰项目投建有所加速。 公司于 2014 年 7 月成立江苏 立华食品有限公司, 开始尝试布局至生鲜领域, 通过“标准化生产+集中屠宰+冷链配送+ 冰鲜上市”的运营模式,全面切入黄羽鸡食品业务。公司定增募投项目中屠宰项目成为主要 投资对象, 四个项目达产后预计可增加年屠宰产能 8100 万只。

根据农业农村部数据,2023 年 1 月末全国能繁母猪存栏 4367 万头,环比下降 0.5%, 在环比连续增长 8 个月后首度回落,但 2023 年生猪供应总量将超过 2022 年,猪价中枢或 略低于 2022 年,全年均价仍处于成本线、生猪业务度过非瘟挣扎期,已重回高增长

公司早在 2011 年开始布局生猪业务。公司在 2011 年成立宿迁立华,开始布局生猪养 殖业务,在 2013 年实现首批生猪上市,到 2015 年可年上市 19.3 万头,随后持续增长至 2018 年的 38 万头,但因 2018 年开始爆发的非洲猪瘟影响,2019 年上市量下滑至 15.7 万 头,在非洲猪瘟防控逐步摸索成功后,公司生猪业务再次回到高增长阶段,2021、2022 年 分别上市了 41.25 万头、54.6 万头,同比增速为 124%、32%。

大量资本投入,产能不断扩充。不同于公司肉鸡业务完全轻资产模式,肉猪饲养采取 “公司+基地+农户”的合作养殖模式,生猪养殖基地的建设由公司出资建设,因此公司近 年资本开支大幅增加。公司生产性生物资产、在建工程、固定资产等提升明显,截至 2022 年三季度末,公司固定资产为 48.93 亿元,在建工程 为 12.42 亿元,生产性生物资产为 5.05 亿元,相较于 2019 年末分别增长了 132.5%、322.8%、26.1%。

公司+基地+农户”的合作养殖模式,管理更加高效。公司商品肉猪饲养采取“公司+基 地+农户”的合作养殖模式为主,即将农户集中在公司建设的大型养殖基地,公司对农户进 行集中管理。公司负责提供猪舍、猪苗、饲料、药品疫苗等物料供应及销售环节的管理, 并负责制定商品肉猪饲养环节所需的各项管理制度、规定和技术标准。

合作养殖农户负责 提供劳动力,以及到公司指定地点领取物料、交付产品等所需要的费用。商品猪全部由农 户饲养,采用“公司+基地+农户”的运行模式。该模式无需农户投资基础建设,实行“八个 统一”的管理模式:统一猪舍建造、提供猪苗、供应饲料、免疫程序、环保处理、操作规 程、技术指导、产品销售。商品场将配备国内外先进的饲养管理设施,每栋猪舍均可实现 自动温度控制、自动清粪、自动喂料、自动饮水等,可有效降低劳动强度,提高劳动效 率,人均年饲养量大幅度的提高。

走出困境,成本逐渐优化。2018-2020 年受非洲猪瘟的影响,低效母猪生产性能以及 大量死淘的情况发生,生猪上市量大幅下滑,导致生产成本飙升,2020 年公司养殖成本达 到 28.35 元/kg。随着 2021 年公司进行了低效母猪的替换,母猪生产性能和商品猪生产成绩 已经明显提升,出栏量的恢复使得产能利用率也得到提升,生产成本持续下降。随着产量 继续提升以及公司持续不断优化养殖成绩,生猪业务已经逐步走上正轨,有望在盈利周期 内为公司贡献丰厚的利润。

1)鸡: 出栏量:根据近五年增速,未来三年仍保持 10%左右增长。 销售价格:2021 年黄羽鸡毛鸡价格持续走低,出栏亏损抑制养殖户补栏情绪,商品代 雏鸡销量环比持续减少,当下黄羽鸡上游在产祖代种鸡存栏量已经低于 2019、2020 年同期 水平,在产父母代种鸡存栏量已经达到 2018 年之后的同期最低水平,2023 年黄鸡价格将 延续景气,预计价格在 15.3 元/kg 左右。 生产成本:考虑饲料原材料逐步回调,预计 2023/24 年肉鸡生产成本为 12.6 元/kg、 12.1 元/kg。

2)猪: 出栏量:根据目前拥有能繁母猪和产能建设情况,预计 2022-2024 年的销量分别有 54.6 万头、80 万头、130 万头。 销售价格:2023 年生猪供应总量预计超过 2022 年,猪价中枢或略低于 2022 年,但全 年均价仍处于成本线以上。 生产成本:公司成本随着上市规模的提升,产能利用率不断提高,各项降本控费措施 施行,2023 年生产成本降至 17.1 元/kg 左右。 综上,经过测算合计,预计公司 2022-2024 年分别实现营业收入 140.5 亿元、160.2 亿 元、169.9 亿元,同比增长 26.24%/13.98%/6.09%;实现归母净利润为 9.27 亿元、15.44 亿 元、8.91 亿元,同比增长-/66.51%/-42.32%。

公司已成长为国内黄羽鸡养殖量第二大企业,随着行业集中度的继续提升,公司也积 极从华东地区向华南区、华中区、西南区不断扩张,产能仍保持较高增速,同时为适应政 策变化布局屠宰产能。另外公司生猪养殖业务已经走出非瘟影响的泥潭,出栏量重回高增 长,且成本不断优化。我们大家都认为,未来公司有望实现鸡猪双轮驱动,充分享受鸡猪景气周 期。 根据上述预测,预计公司 2022/23/24 年 EPS 分别为 2.02/3.36/1.94 元/股。公司在 2019 年上一轮景气周期的 PE 在 14-18X,同时参考 2023 年预计可比公司行业的平均估值为 17.67X,因此给予公司 2023 年 PE 为 16X 估值,目标价为 53.76 元/股。