从往年规律来看,二季度白羽鸡产品销售量虽处于企稳回升状态,但终端消费较为平淡,需求面利好支撑不足。今年二季度初,需求端制约作用显现,白羽肉鸡价格缺少上涨动能。

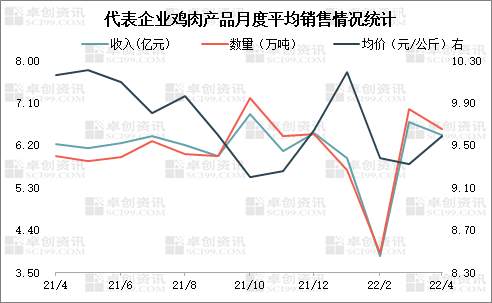

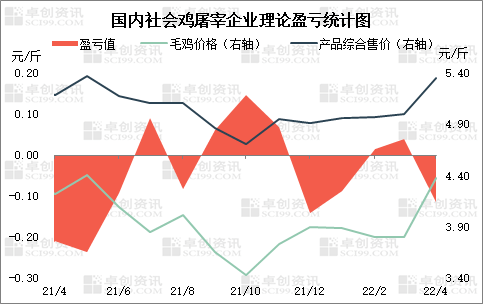

从企业财报及卓创资讯监测数据均可看出,4月产品综合售价均呈上行走势,但屠宰企业理论亏损却加重,理论平均亏损0.11元/斤,环比跌幅399.63%,同比涨幅45.30%。主因4月毛鸡均价相较于3月显著提升,屠宰成本增加。产品综合售价涨幅不及屠宰成本提升幅度,致使屠宰企业处于亏损状态。鉴于上游饲料价格持续高位运行,所以养殖及屠宰成本均处高位,对毛鸡价格有一定托底作用。预计5-6月屠宰盈利仍难有改观,进一步制约企业开工。

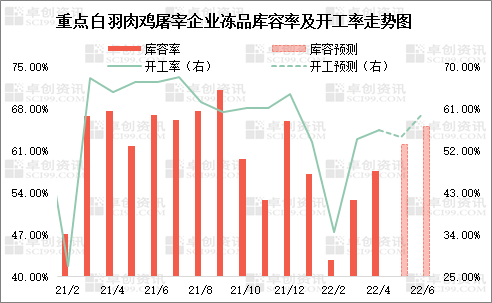

白羽肉鸡价格变化主要受供需关系的影响,屠宰企业冻品库容率能较直观反映当前商品市场供需关系,与白羽肉鸡价格也有一定相关性。开工率体现肉鸡屠宰企业收购量的变化,这恰恰也是毛鸡市场需求量的体现。最大限度地考虑屠宰企业开工率变化,一方面能了解上游白羽肉鸡的供应情况,亦能佐证下游产品的需求变化。基于屠宰企业开工变化及预期表现,可通过屠宰企业开工率等数据指标对白羽肉鸡价格进行预测。

4月起在产父母代种鸡存栏量提升,孵化企业出苗量增加,加之养殖户补栏意向增加,企业合同投放量提升,预计5-6月肉鸡供应量呈低位上涨走势。从屠宰盈利及企业收购积极性考虑, 5-6月屠宰企业开工涨幅将受限。卓创资讯预计二季度屠宰企业开工率为57.12%,环比上涨8.49个百分点,同比下降8.91个百分点。同时,进入夏季终端市场需求较为平淡,商品市场缺乏明显利好推动,叠加企业屠宰量小幅提升,预计二季度屠宰企业库容率为61.55%,环比涨10.70个百分点,同比降3.88个百分点。从季节性特点来看,因为一季度有春节假期,屠宰企业放假停产,二季度开工及库容率环比均有走高,但与往年同期相比仍有较大差距。

综上所述,5-6月屠宰企业开工虽有恢复性提升空间,但依照产品市场走货情况及屠宰成本计划,预计未来两个月屠宰环节盈利欠佳,计划收购量环比涨幅不大,较去年同期仍存一定差距。从终端市场需求情况去看,餐饮、团膳恢复情况欠佳,需求端缺乏明显利好提振,所以需求面难以支撑肉鸡价格再度上涨。(本文仅代表个人自己的观点,不作为市场投资依据)

来源:卓创农业,作者:孙亚男,版权属于原本的作者,向原作者致敬!如有侵权请联系删除。

自3 月下旬以来,白羽肉鸡父母代鸡苗价格下降29%(23.28 元/套至16.45 元/套), 白羽肉鸡商品代鸡苗价格持续上涨147%(0.68 元/羽至1.70 元/羽),白羽肉鸡毛鸡价格持续上涨15%(7.84/kg 至9.04/kg),鸡肉产品全产全销价格持续上涨4%(9.78/kg 至10.16/kg)。(注:数据区间为3.13-4.10,数据来源为畜牧业协会禽业分会)。涨价的主要驱动因素是?由于今年春节后“开工行情”并未如期出现,鸡苗端2 月仍处深度亏损之中,致使节后种鸡淘汰、毁鸡苗等操作多有发生,父母代种鸡场持续的种鸡淘汰,至3 月底才结束。导致当前市场上毛鸡供给偏紧。从数据上看,2022 年1-3 月,全国商品代鸡苗累计供应14.47 亿只,同比-8.52%。其中3 月商品代雏鸡销量约5 亿只,同比-10.7%,同时,毛鸡价格的上涨,以及前期的高空棚率叠加下,养殖端补栏积极性与补栏空间都较为旺盛,亦助推拉升鸡苗价格。价格反弹后续可持续性如何?从父母代种鸡存栏反映到毛鸡数量需要2 个月左右的时间,持续至3 月下旬的淘汰种鸡,会向后延续至4-5 月的毛鸡出栏量维持下降趋势,同时屠宰场开工率依然处于中等偏低水平,预计4-5 月毛鸡、鸡苗价格的涨势仍有支撑。

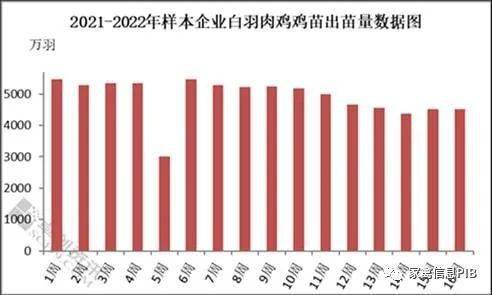

5月肉鸡市场供求格局如何?替代品走势及季节变化对市场右哪些影响?首先来看供应端,根据监测样本企业出苗量多个方面数据显示,4月1-3周(14-16周)孵化企业出苗量虽微增,但区内累计涨幅仅在3.55%,环比跌幅5.86%。4月养殖户补栏积极性虽有回升,孵化企业出苗量处低位,考虑补栏量及养殖成活率预计,5月肉鸡出栏量或环比4月下旬,仍处于低位。5月国内肉鸡市场自身需求无明显好转趋势,替代品方面国内生猪均价虽已突破“14元”大关,但未来生猪市场上行动力不强,对肉鸡市场影响程度有限,预计5月国内肉鸡市场供求格局处偏紧状态。

季节性指数方面,纵观近9年来肉鸡市场行情报价变化,4月肉鸡季节性指数虽有下滑,但市场行情报价上涨符合历史规律。5月肉鸡季节性指数继续上行,且上行概率仍旧较大,与上文预计5月肉鸡市场供求格局情况基本相符。预计5月国内白羽肉鸡市场行情报价仍有上行空间。

一季度国内肉鸡市场高价在1月份,2-3月多有下滑,主因市场需求不景气。白羽肉鸡、817小白鸡、青脚麻鸡的季度均价分别为3.83元/斤、4.66元/斤、5.95元/斤,多处于近几年中位偏高水平,价格受成本面支撑作用明显。从具体价格来看,青脚麻鸡因养殖成本最高,价格明显高于其他肉鸡品种。从销售渠道及价格的变化趋势来看,白羽肉鸡主销屠宰企业,价格与817及青脚麻鸡相关性较弱,相关性系数仅有0.2-0.4;817小白鸡和青脚麻鸡替代性相对来说比较强,相关性系数高达0.92,是高度正相关关系。

对于未来市场供应面的预测,主要判断因素包括出苗量(补苗量)、存栏量及养殖成活率等。再根据各肉鸡品种的养殖周期,可推断二季度的肉鸡出栏量。从图2中能够准确的看出,一季度白羽肉鸡父母代种鸡在产及后备存栏量均呈下滑走势,与去年同期趋势形成反差。主因孵化企业处于持续亏损状态,加之部分市场物流运输略受阻力,今年一季度孵化企业淘汰及换羽大周龄父母代种鸡节奏明显加快,厂家新引种计划放缓。同时,受物流问题影响,3月孵化企业出苗量虽较春节期间产能有所恢复,但3-4月养殖户补栏量下滑明显,部分地区冷藏合同投放量仅有50%-60%,个别产区肉鸡养殖空棚率达到20%-30%。二季度温差减小,肉鸡养殖成活率或环比上涨1%-2%,但也难改在产种鸡存栏量下滑、养殖及投放量走低对后续供应格局的影响。综合看来,预计4-5月国内白羽肉鸡出栏量将持续偏紧,6月末供应量或恢复性提升,但环比增幅仍旧有限。

用同样的方法(青脚麻鸡养殖周期2个月左右、817小白鸡养殖周期50天左右),结合图3中的数据可以推断,二季度817小白鸡出栏量先降后增,麻鸡出栏量在6月出现减少。鉴于产能传递速度不一,预计二季度817小白鸡总量处于偏紧状态,麻鸡供应量较为宽松。

二季度肉鸡市场供应环节多处于偏紧状态。除此之外,需求情况、成本面及相关这类的产品的影响同样是需要重点关注的。一是需求方面,二季度属于肉鸡市场传统消费淡季,加之餐饮、团膳行业景气度不高,需求面对市场行情存利空影响。二是饲料方面,近期豆粕价格虽有下滑,饲料价格随之下调,但当前饲料成本仍旧处于高位,二季度饲料成本难有明显降幅,养殖端压力仍存,成本对市场行情报价有一定支撑作用。三是替代品环节,生猪及猪肉价格仍旧处于周期底部,低价猪肉及制品对肉鸡产品消费存在一定冲击。

综上所述,二季度国内肉鸡市场需求面延续疲软运行状态趋势,难有明显起色,但供应端偏紧,或占据市场主导地位,叠加高成本支撑,预计二季度肉鸡市场一改常态,价格有上行空间。